受大环境影响,很多做资产规划的朋友都在讲究一个“稳”字,尤其是对于拥有大额财富的人来说,他们的资产规划核心是:安全第一,防止缩水。所以大家都倾向于配置终身寿险、年金险这种兼顾安全、稳定以及转嫁风险的保障类资产。

然而3月初,受全面推行“报行合一”的影响,一大批优质增额终身寿险、年金险产品,纷纷快速告别市场,调整余波还在继续。与此同时,一类分红型增额寿却在这批“下架潮”中“杀出重围”,以其“保证利益兜底,投资成果共享、风险共担”的产品特质,收获了众多行业内外的广泛好评。

例如最近市场上风声比较大的招商信诺利多多3号终身寿险(分红型),据说这款产品背后的保险公司实力非常强劲,在分红产品投资收益方面颇有建树,长期保单利益喜人。下面我们就来展开聊聊这款产品。

01什么是分红型增额寿

我们知道,增额终身寿的主要优势在于保单利益明确写进合同,且终身锁定,不受利率下行影响。

分红型增额寿也是如此,只不过保单利益部分相较于传统增额寿稍低一点,但也会通过保险公司的投资情况给予分红收益。即保底收益+红利分配,由于投资结果是不确定的,所以分红的多少也是不确定的,最低为0,高的与保底收益加起来,红利利益有机会超过3.5%,非常适合想要在安全的基础上博取较高收益的朋友。

02利多多3号背后的保司是谁?

招商信诺利多多3号背后的保司——招商信诺人寿保险有限公司,实力非常强劲,是由两家卓越的百年名企共同出资创立的中美合资寿险公司,投资双方股东分别为信诺北美人寿保险公司和中方股东招商银行。经过20年的稳健经营发展,如今招商信诺人寿的业务已覆盖全国30个主要省市。

03利多多3号这款分红型增额寿到底怎么样?

要评价利多多3号到底如何,首先我们要知道梳理一下分红型产品的挑选逻辑。

前面我们说到,分红型产品的分红是不确定的,受保险公司当年投资收益情况的直接影响。所以很多消费者首先会想到分红靠不靠谱?产品演示的分红利益能不能实现?

这个问题的本质,主要看销售这款产品的保险公司是否具备可持续的、支撑良好分红业绩的经营能力。

在不确定性中,我们更多是从保司股东实力、保司经营稳定性、保司过往的经营利润结果、过往的分红型产品经营结果(分红实现率),保司资管能力,尤其资产负债匹配的资产端能力等不同角度筛选出最大的确定性。

从股东背景方面,去评估这家保司的经营潜力和保司治理能力;

从监管对这家公司的风险评级,去评估这家保司经营的稳定性,毕竟稳健代表着可持续性;

从过往经营报表的数据,看这家保司经营利润结果怎样,毕竟保司自身盈利能力强,分红才会更稳;

从过往分红产品的分红实现率能力,看过往的分红险结果好不好,分红能否稳定持续;

从资产端的负债匹配能力,看这家公司的投资能力,评估公司的投资潜力。

下面我们就从以上几个方面,依次看下招商信诺人寿的具体情况:

(1) 大保司出品,股东背景强大

利多多3号出自招商信诺,是一家中外合资的寿险公司。从股东背景、资管实力等方面看,这款产品毫无疑问出自“大户人家”!

中方股东是招商银行,为国内最具影响力金融集团之一。2023年全球财富500强排名第179位,2023年全球银行1000强排名第11位,总资产额超过人民币10.14万亿,全国分支机构超过1800家。

外方股东为信诺集团,为美国四大商业健康保险公司之一,全球不同领域的客户数量达到1.89亿,业务遍及30多个国家及地区,2023年全球财富500强排名第35位。

(招商信诺中外股东简介)

近三年,招商信诺平均综合投资收益率5.7%,2023年度,招商信诺寿险净利润超4亿,在非上市人身险公司中名列前茅!

背靠两大实力雄厚且声誉卓著的金融机构,招商信诺的背景值得信赖。

(2) 长期稳健经营,历史分红数据优异

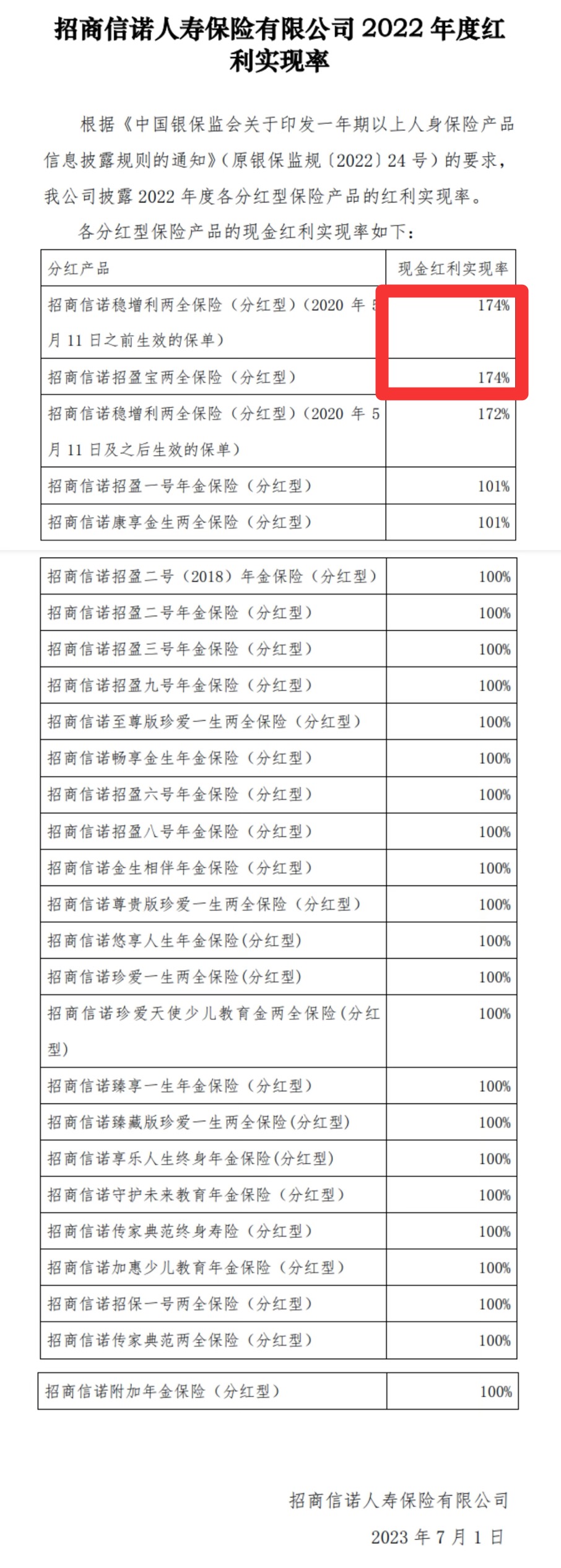

根据监管部门下发的文件要求,所有保险公司必须在官方网站披露自己分红型产品的分红实现率。

于是,梧桐君非常顺利地在招商信诺的官网上,找到了2022年度的产品分红实现率,不得不说,分红型产品现在的透明度都很不错~

(数据来源:招商信诺人寿保险有限公司2022年度红利实现率)

从最新数据来看,招商信诺公布的27款分红产品在2022年分红实现率全部超过了100%,最高达到了174%,表现非常亮眼,也增加了未来实际分红表现向好的预期。

并且,源于分红险特有的“投资平滑机制”,其历史分红实现率连续10年都达到100%以上。

截至2023年四季度,核心偿付能力充足率达到108.79%,高于监管要求的50%,综合偿付能力充足率204.56%,远远高于监管的“及格线”要求。

在平稳可靠的数据支撑下,非常看好招商信诺利多多3号的远期表现。

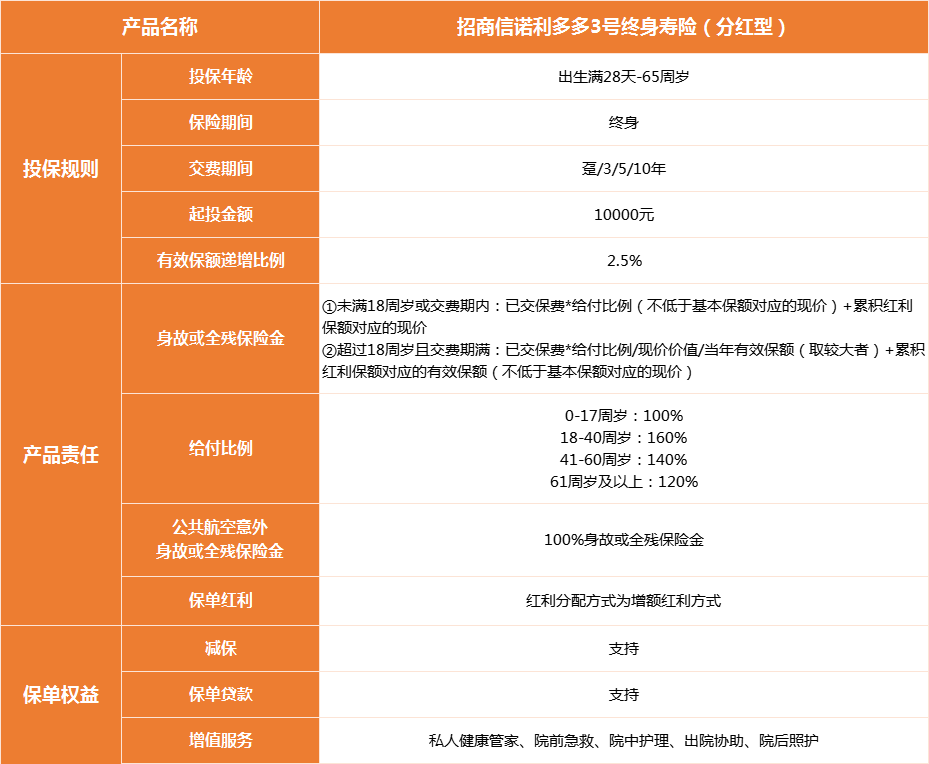

再回到产品本身的特点,一起看看产品形态吧。

(招商信诺利多多3号产品形态表)

(3)锁定长期保单利益,保障更周全

招商信诺利多多3号,有效保额每年以2.5%递增,年年滚动增长,抵御不确定的市场变化。通过增额分红的方式进行红利分配,较现金分红,也对保单利益有更大增益。

假设红利实现率达到100%,依照红利演示,长期保单总利益可以超过总保费的8倍多。

红利实现率越高,实际获得的红利也就越多,因此保司投资实力越强,产品给到客户的底气就越足。

需要注意的是,以上含分红的利益演示只是一个预测,而非一定能够实现。

另外,除基本的身故/全残责任,招商信诺利多多3号还针对公共航空意外导致的身故/全残提供双倍赔付,保障更周全。

(4)现价超保费时间快

以30岁男性为例,每年交10万保费,不同缴费期,现价赶超保费情况如下:

(红利演示利率为4.5%,实际分红可能为0)

可以看出,相比同类型产品,招商信诺利多多3号现金价值增速非常快,现价赶超保费速度位于市场前列。

希望资金快速回笼,建议考虑短期缴费趸交/3年/5年交,选择趸交加上红利部分后,可在保单第4年实现现价超过保费,3年交和5年交均可在第6年就实现赶超。

另外,减保规则也相对宽松,采用的是最高按投保时基本保额的20%申请减保,后续可在有资金需求时领取部分现价进行灵活周转。

(5)长期IRR竞争优势显著(IRR为内部收益率,非实际收益率)

30岁各缴费期间的IRR演示

由上表可以看出,保单持有20年以上,招商信诺利多多3号IRR就能突破3%;持有30年以上就能接近3.5%;到了中后期,IRR稳定在3.6%左右。

若以0岁男孩,趸交10万为例,长期IRR更有机会接近3.74%!

因此,招商信诺利多多3号2.5%预定利率+红利收益,完全不逊色于预定利率3.5%时代的产品。

有保证利益的同时,有机会博弈更大的潜在回报,兼顾享受未来发展红利,是一款两全其美的产品。

(6)尊享优质健康管理服务

依托信诺集团超230年的健康医疗服务经验,招商信诺的健康管理服务已然非常成熟。

招商信诺利多多3号提供多重健康管理服务,从日常的私人健康管家,到生病就医的院前、院中、院后一站式照护服务,关怀无微不至!

写在最后

近年来,市场利率持续走低,使得保险公司资产端面临越来越大的压力,迫切需要降低普通型寿险的预定利率确定比重,以减少利率敏感性,规避利差损的风险。分红险作为一种以“保底收益+分红”为主打特点的产品,重新回到各家保险公司的战略规划中。

通过借助分红险“保证收益+分红”的特性,保险公司可以与客户实现一定程度上的风险共担和收益共享。这种做法不仅有助于减轻资产配置的压力,还能有效降低保险公司的利差损风险。因此,在许多业界人士看来,分红险将是未来的市场主流。

在如今这个利率低至3.0%的时代,面对预定利率2.5%的分红型产品,如果我们想用0.5%的保证利益,去争取1.5%的额外浮动利益,那招商信诺利多多3号值得拥有,保司实力强,分红实现更有保障,选它很不错。

- 产品测评,招商信诺利多多3号终身寿险(分红型)值不值得买(2024-03-08)

- 长轻4816营养食疗体系,揭秘细胞自噬的健康密码(2024-02-27)

- 又火了,银行都在热卖增额终身寿险的背后(2024-02-25)

- 眼疮眼挑针的正确护理方法,你Get了吗?(2024-02-20)

- 康悦到家——养生理疗技师可以预约上门去服务,真是便利到家啦(2024-02-18)

- 产品测评,招商信诺利多多3号终身寿险(分红型)值不值得买(2024-03-08)

- 无叶风扇引领清新生活(2024-03-08)

- 政府考察丨柳州市柳江区领导一行莅临爱博绿考察指导(2024-03-08)

- 远洲旅业与温德姆酒店集团签署战略合作协议(2024-03-08)

- 胡艳力对话李志林:简一剑指百年品牌的底气从何而来?(2024-03-08)

- 全国人大代表、中国移动辽宁公司总经理刘宏志:推动数字乡村建设、激发乡村振兴“数智力量”(2024-03-08)

- 日化智云五大组合拳,助力日化中小企业破局突围(2024-03-08)

- 紧盯“一滴油” 省下1300万(2024-03-08)

- 不卖奶茶卖夸父炸串,今年创业风向变了?(2024-03-08)

- 盈瓷映华光,王又又情牵粉丝,共启感恩三月宠粉月(2024-03-08)

- “超越时光”周大福天然钻石展空降上海—— 稀世杰作「裕世钻芳华」耀现外滩百年大楼(2024-03-08)

- “贴身肉搏”!人均39.9的宾来乐自助小火锅杠上海底捞(2024-03-07)

- 意大利百年咖啡品牌Caffè Vergnano入驻天猫,2024年加速布局中国市场(2024-03-07)

- 中建土木西南公司开展“赴春天之约,绽巾帼芳华”三八妇女节主题活动(2024-03-07)

- 中建土木西南公司开展“弘扬雷锋精神 绽放青春风采” 主题团日活动(2024-03-07)

- 绝望家庭连线求助,主播安心为爱启程(2024-03-07)

- GLP-X:从源头抑制肥胖(2024-03-07)

- 控制体重神器——GLP-X(2024-03-07)

- 众多创新企业得到天九共享集团助力,赢得顺利发展(2024-03-07)

- 寿光地利农产品物流园成为中国大棚蔬菜的典型代表(2024-03-07)

- 广律法务解读2023年地方政府债券发行与债务余额报告(2024-03-07)

- 名医齐聚重庆天佑儿童医院,3月9-10日解放军总医院王航雁教授领衔专家团联合会诊,共护儿童健康(2024-03-07)

- 上海六一儿童医院特邀北京宣武医院周小凤教授3月9-10日来沪会诊,为患儿带来福音!(2024-03-07)

- 珍选捞汁携2024新品亮相成都春糖,开创轻食调味品新商机(2024-03-07)

- 报行合一之后,谁将成为下一个“热门”?招商信诺利多多3号霸气接档(2024-03-07)

- 杭州鼎釜控股有限公司资深招生顾问回答:招生顾问这个工作如何?(2024-03-07)

- 宠爱自己,绽放“菲”凡光彩 FineToday菲婷丝携旗下品牌献礼女神节(2024-03-07)

- 网易家居315特别策划 | MLILY梦百合荣获2024年度家居行业服务榜样(2024-03-07)

- 2024第九届发酵培养基应用发展技术论坛圆满落幕(2024-03-07)

- 妇女节礼赞自由的“妳”, 海丝腾以美眠唤醒她力量(2024-03-07)

热点排行

关于我们| 客服中心| 广告服务| 建站服务| 联系我们

中国焦点信息网 版权所有 沪ICP备2022005074号-20,未经授权,请勿转载或建立镜像,违者依法必究。